在国防信息化建设加速推进的背景下,军用通信设备作为核心基础设施,其战略价值日益凸显。天津七一二通信广播股份有限公司(以下简称“七一二”)作为我国军用无线通信设备的龙头企业,凭借深厚的技术积淀和稳固的市场地位,展现出强劲的发展势头。公司不仅拥有接近50%的高毛利率,净资产收益率(ROE)也持续保持在20%左右的优异水平,结合其在通讯设备技术领域的持续研发投入,未来业绩有望实现超预期增长。

一、行业龙头地位稳固,高毛利彰显竞争优势

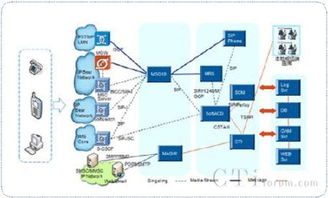

七一二长期专注于专用无线通信领域,尤其在军用无线通信设备方面具备领先优势。公司产品广泛应用于陆军、海军、空军等各军兵种,是我军通信装备的核心供应商之一。其接近50%的毛利率水平,在军工行业中尤为突出,这主要得益于几个方面:公司技术壁垒高,产品定制化程度强,附加值高;军用通信设备关乎国家安全,对可靠性、保密性、抗干扰能力要求极高,市场竞争格局相对集中,龙头企业议价能力较强;公司通过精益管理和供应链优化,有效控制了成本。高毛利率不仅反映了公司强大的盈利能力,也为其持续研发和技术升级提供了坚实的资金保障。

二、卓越的盈利能力:ROE持续领跑

净资产收益率(ROE)是衡量企业为股东创造价值效率的关键指标。七一二ROE长期维持在20%左右,这一数据显著高于A股市场平均水平,甚至在同为高门槛的军工板块中也名列前茅。高ROE的背后,是公司“高利润率、高资产周转率、合理财务杠杆”综合作用的结果。它表明公司不仅赚钱能力强,而且能够高效地运用股东投入的资本,实现了高质量的成长。这种卓越的盈利能力,是吸引长期价值投资者的核心要素,也为公司股价的稳健上行提供了基本面支撑。

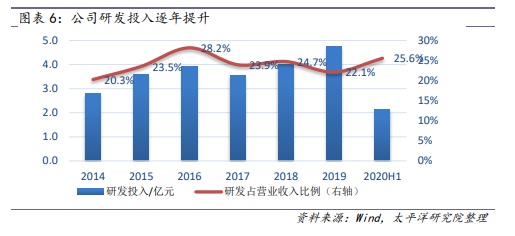

三、核心驱动力:持续深耕通讯设备技术研发

军工通信技术迭代迅速,能否保持技术领先直接决定了企业的市场地位和未来空间。七一二深谙此道,始终将研发创新置于公司发展的核心位置。公司持续投入大量资源进行通讯设备技术的研发,包括但不限于软件无线电(SDR)、抗干扰通信、卫星通信、宽带移动通信等前沿领域。其研发团队实力雄厚,承担了多项国家级重点科研项目,并取得了丰硕的成果。强大的自主研发能力确保了公司产品能够紧跟甚至引领军事通信技术的发展潮流,满足部队日益增长的信息化、智能化、网络化需求。这种以技术驱动发展的模式,是公司构建长期护城河、维持高毛利和高ROE的根本所在。

四、未来展望:业绩有望超预期增长的逻辑

多重因素共振,为公司业绩超预期增长创造了条件:

- 需求端持续旺盛:国防信息化建设作为国家战略,投入确定性强。现代化战争对通信指挥控制系统的依赖度空前提高,催生了大量老旧装备更新换代和新型号列装的需求,行业景气度持续上行。

- 技术转化加速:公司深厚的研发储备正加速转化为定型产品和批量订单。在新一代通信技术如5G、物联网与军事应用融合的背景下,公司有望开辟新的增长点。

- 市场空间拓展:公司在巩固军用市场的也在向轨道交通等民用专网市场拓展,军民融合战略有望打开更广阔的成长天花板。

- 管理效率提升:随着规模效应显现和内部管理的不断优化,公司的盈利能力和运营效率有望进一步提升。

七一二作为军用通信设备领域的排头兵,其高毛利率和高ROE是公司强大竞争优势和卓越管理能力的直接体现。而根植于通讯设备技术的持续研发创新,则是推动公司穿越周期、实现长期可持续发展的核心引擎。在行业高景气度的护航下,公司业绩具备坚实的超预期增长潜力,值得市场长期关注。