通信设备制造业作为全球信息通信技术(ICT)产业的核心支柱,正经历着前所未有的变革与发展。从5G网络的全面部署到未来6G技术的探索,从物联网(IoT)的普及到人工智能(AI)的融合应用,通信设备不仅是连接世界的物理桥梁,更是推动数字经济发展的关键引擎。本文将深入探讨通信设备行业的市场规模现状、增长动力以及技术研发的前沿趋势。

一、 通信设备行业市场规模:持续扩张的蓝海

全球通信设备市场规模保持稳健增长态势。根据多家权威市场研究机构的数据,2023年全球通信设备市场规模已超过数千亿美元,预计在未来五年内将以年均复合增长率(CAGR)约5%-8%的速度持续扩大。这一增长主要由以下几大因素驱动:

- 5G建设进入纵深阶段:全球主要经济体正加速5G网络的基础设施建设与商用部署。这不仅带动了宏基站、小基站、天线、光模块等核心硬件需求,也催生了对于支持5G新特性(如超高可靠低时延通信uRLLC、海量机器类通信mMTC)的专用设备需求。

- 固网宽带升级浪潮:为应对激增的数据流量和家庭/企业数字化需求,光纤到户(FTTH)、Wi-Fi 6/7、10G-PON等高速固网接入技术的普及,持续拉动相关传输与接入设备市场。

- 企业数字化转型:云计算、边缘计算、工业互联网的蓬勃发展,使得数据中心内部及互联网络、企业专网等场景对高性能交换机、路由器、服务器等设备的需求旺盛。

- 新兴市场渗透率提升:亚太、拉丁美洲、非洲等地区移动通信和宽带普及率的提高,为通信设备提供了新的增量市场。

从区域格局看,亚太地区(尤其是中国)已成为全球最大的通信设备生产和消费市场,北美和欧洲紧随其后。市场竞争呈现头部集中态势,华为、爱立信、诺基亚、中兴通讯、思科等少数几家企业占据了全球大部分市场份额,同时在细分领域也存在众多具有特色的专业厂商。

二、 核心技术研发:构筑行业未来的护城河

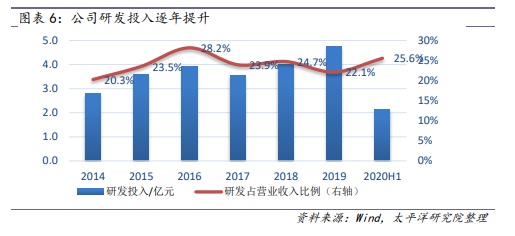

技术创新是通信设备制造业的生命线。当前行业研发焦点正从单纯的连接能力,向智能化、集成化、绿色化、开放化方向演进。主要技术研发趋势包括:

- 面向6G的先行研究:尽管5G方兴未艾,但全球领先企业和研究机构已启动对6G愿景、关键技术(如太赫兹通信、智能超表面RIS、空天地一体化网络、通信感知算力融合)的探索,旨在2030年左右实现商用,满足未来全息通信、沉浸式XR、全域智能等极致应用需求。

- 芯片与核心元器件自主化:高端芯片(如基带芯片、射频芯片、光芯片)、核心软件(如操作系统、协议栈)以及先进材料(如化合物半导体)的自主研发能力,已成为衡量设备商竞争力的关键,也是保障供应链安全、降低成本的战略要地。

- 人工智能与网络深度融合(AI for Network):将AI/机器学习技术深度嵌入网络设备与管理系统,实现网络的自动运维(AIOps)、智能流量调度、异常预测与自愈,大幅提升网络效率和可靠性。

- 开放解耦与云原生架构:传统封闭、专用的设备形态正向基于通用硬件、软件定义功能的开放解耦架构转变。开放无线接入网(Open RAN)、白盒交换机等理念的实践,旨在通过软硬件解耦和接口开放,降低网络成本、激发创新活力、构建多元化生态。

- 绿色节能技术:随着网络规模扩张和算力需求暴涨,设备的能源效率(每比特能耗)成为重要指标。研发重点包括更高效的功放技术、液冷/自然冷却方案、智能节电算法以及设备全生命周期的环保设计。

三、 挑战与展望

在机遇面前,行业也面临诸多挑战:全球地缘政治带来的供应链不确定性、技术标准与产业生态的竞争加剧、持续高强度的研发投入压力以及网络安全与数据隐私的更高要求。

通信设备制造业将继续扮演数字化社会的基石角色。市场规模的增长将与技术突破紧密相连。那些能够持续在核心技术上取得创新、快速响应市场需求变化、并构建起健康产业生态的企业,将在下一轮竞争中占据主导。行业与垂直行业(如汽车、制造、能源)的深度融合,将催生更多定制化、场景化的通信设备解决方案,开辟全新的价值空间。一个更高速、更智能、更可靠、更绿色的全球连接网络,将在通信设备制造业的持续演进中得以构建。